人気のセゾン投信さんが新サービス開始です

またいつもの話題です。。

👇👇👇

ブルームバーグ

もうこれは良いですよね

四半期ほどの短期間では

何の参考にもなりません

とはいえ

このような記事は必要なのかも

注目を集めるには

インパクトがありますものね

さてGPIFの年金

わたしたちは

終身年金で受け取りますから

取り崩し方を

考える必要はありませんね

いったん受け取り始めたら

終わることがないのですから

ただ個人の運用に関しては

終わり方を考えなければなりません

ですので証券会社は

独自のサービスを展開しております

そんな中

また1つ動きがありましたよ

長きにわたり人気のあるセゾン投信

こちらも新サービスが開始です

👇👇👇

セゾン投信

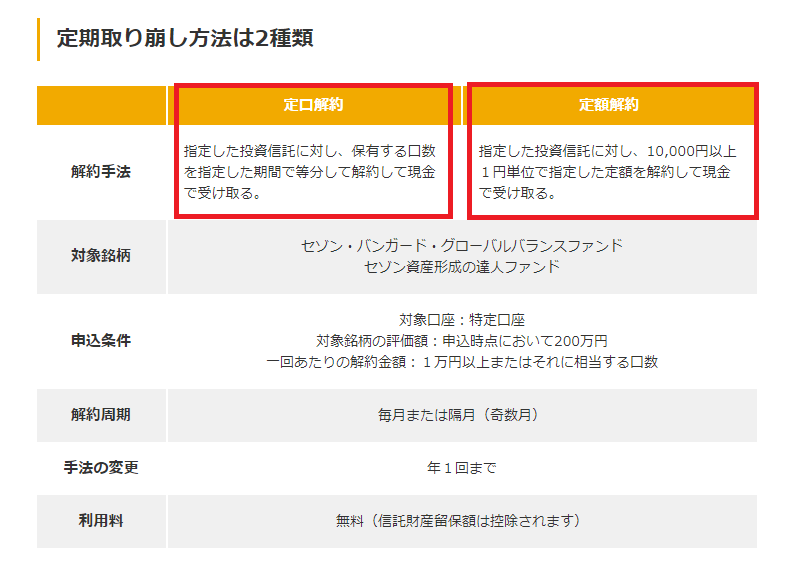

週明け7/5より開始になる

【定期換金サービス】

この内容はもちろんイイのですけど

説明文が参考になりますよ

👇👇👇

貯めながら殖やした資金

取り崩し方は

大きく分けると3つです

セゾンさんは

その中の2つを取り入れたようです

その3つとは

①定口解約

➁定額解約

③定率解約

意味合いは言葉の違いで

なんとなくわかりますかね

ではどれがいいか?!

となれば①or③です

①定口解約

と

③定率解約

➁の定額解約は避けたいところ

➁定額解約を避ける理由は

意味がないからです

定期的に解約する意味は

運用を続けながら!ですから

決まった金額を解約しては

価額のうまみを取り込めない

だって出来るだけ価額が高い時に

解約したいですよね

ですけど定額にしてしまったら

安い時も高い時も

同じ金額を解約してしまう

もったいないのです・・・

ですので決まった口数か

決まった率か

どちらかを選択したい

またその2つを選択する決め手は

期間or割合ですね

定口解約➡期間

定率解約➡割合

取り崩す期間を決めたい方は

定口を

価額が高いor安いを

混ぜ込みたい方は

定率を

わかりにくいですかね?

取り崩す時は

まだまだ先ですけど

金融商品のキモは

出口戦略ですから

始めるときには必ず

イメージが必要です

セゾン投信さん

さすがでございます

ではまたです

※過去のブログはアメブロさんへ