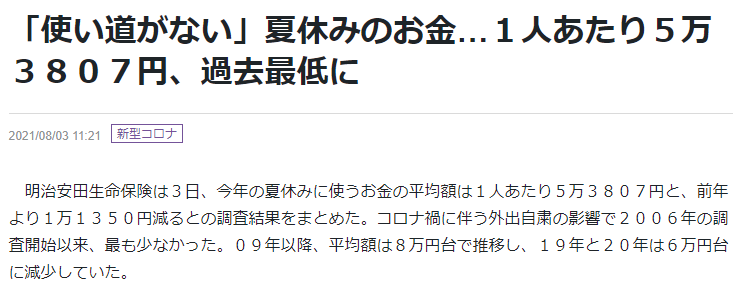

給料が増えてもおかねが貯まらない!意味を教えてもらいました

過去最低らしいですよ

👇👇👇

読売新聞オンライン

調査開始が2006年ですので

過去15年となれば

なかなか衝撃的なデータですね

コロナが終息したら

反動需要が起こりそうです

こんな状況ですので

こうなりますか?

👇👇👇

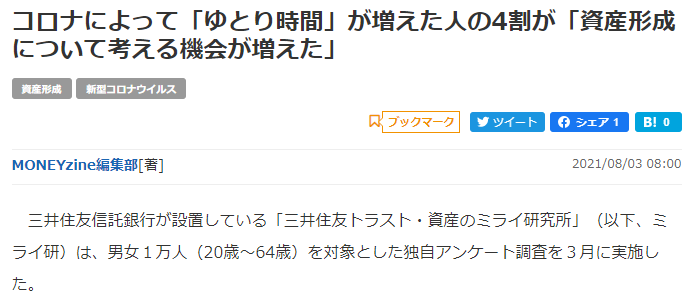

マネージン

なぜでしょう?

時間が出来たらおかねのことを

考える生き物なのだろうか?

しっくりきませんけど

遅かれ早かれ

考える時はやってきますよね

この記事では

NISAやイデコ等の制度を

利用する人もいたようだと書いてあります

はて

それもどうなのでしょう?

先日IT系のお仕事の

男性との会話の中で

『年収が上がってもおかねが貯まらない

という意味がわかりました』

と言われました

巷でよく言われますよね

年収1000万円ぐらいが

一番しんどいと

この男性

以前からおつきあいがあって

お仕事は右肩上がりの絶好調

仮にこの男性の年収が

現在1000万円としましょう

ですけど数年前の年収は

その半分の500万円として

この会話の時

男性はノースフェイスのTシャツを

着ていらして

男性曰く

『このTシャツ

5,000円なんですよ』と

『ですけど年収が500万円のときは

ユニクロの1,980円Tシャツを着ていました

5,000円は1,980円の約2.5倍

年収は2倍にしかなっていないのに

買うモノが2.5倍になっているのですから

おかねが貯まるわけはありません』

と

『目先の5,000円は払えてしまうけど

トータルではマイナスなんですよ』

です

お恥ずかしながらめちゃくちゃ

納得してしまい…

数字で説明されると

すっと入ってきますね

まことその通りです

これは資産づくりにも

当てはまりますよね

目の前の商品や制度を決める前に

ゴールの金額が必要です

強制貯蓄という言葉はありますが

その強制でいくら貯まるのかは

わかったものではない

学資金も老後資金も

出来るか否かは置いて

ゴールの目標数字から把握しておきたいですね

NISやイデコを使ったから

どうなんだ?

と思います

ではまたです