ある程度の予測をもとに投じたいものです

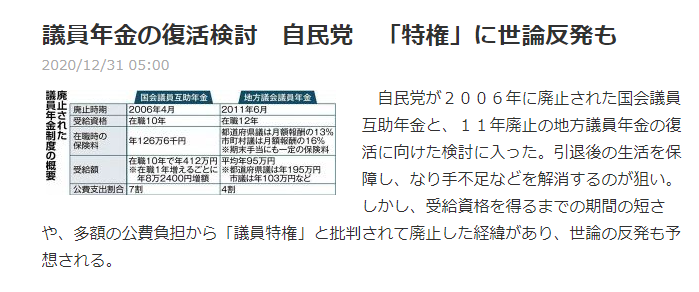

議員年金の復活

少々話題にあがっているようです

👇👇👇

北海道新聞

個人的には何かしらの制度は

あってしかるべきと感じますけどね

ただ財源の一部が税金になるでしょうから

否の声が大きくなる。。

廃止になった制度はあまりにも

国民年金と差が開きすぎでしたし。。

一度廃止になった制度での復活は

相当難しいと思われる

このままお蔵入りでしょうか?!

さて議員年金は一部の方ですが

すべての国民に通づる年金改革案

ひっそりと追加資産が公表されたようです

👇👇👇

東洋経済Plus

内容は多少複雑でありまして

ざっくりとしては

『今後100年間の収入総額を想定して

収支が均衡するように調整しましょう!』

です

これを計算したら今よりも

改善されるかもしれないようで

ただ全てが良くなるわけはなく

マイナスの影響が及ぶ方も

いらっしゃるでしょうね

どのような改革になるか

気になるところ

しかしこんな想定や計算

よく出来るものです

年金や保険には必ず確率が登場しますから

数理人といわれる人たちが必須です

アクチュアリーなんて

言い方をしますよね

こんな複雑怪奇な計算は

まったくわかりませんが

個人の資産づくりにおいては

参考になる言い回しはありましてね

数理の中に年金数理と生保数理があって

微妙に?!違うようなのです

いや専門家から言わせれば

まったく違うと思われます

年金も生保も共に

生命の将来確率を扱う契約

ここでの年金は国(公的)であると

根本が違うので企業年金としますと

企業年金の掛け金は企業が支払い

生保(個人)は個人が支払う

共に理論が導き出されていて

それぞれの掛け金は

それに基づいて計算されている

年金数理は集団で

生保(個人)は一人で

収支が合うように計算されています

これはあくまでも収支の話ですけれども

個と集団は違いますよね

公的年金の運用を行うGPIF

ここの運用はHPに掲載してあって

マネをすれば年率2%~3%は出来てしまう

ですけどそれは自分のおかねでは

ありませんので

極力ケガの無いように行われている

であればそれを個人が行うのは

もったいないとも言えます

何か投じることを始めるとき

リスクリターンはある程度

計算しておきたいところ

ではまたです

※過去のブログはアメブロさんへ