来週世に出るファンドを見て想う何が本当なのだろう

どうしてこんな一気に増えるのでしょう?

コロナ

周りでもチラホラ

その声が聞こえてきまして

風邪に近いように感じていますけども

医療崩壊だけは起こらないことを

願うばかりです

さてそんな時でも

おかねの世界は動くわけで

資産づくりに必須ツールとして

推している投信

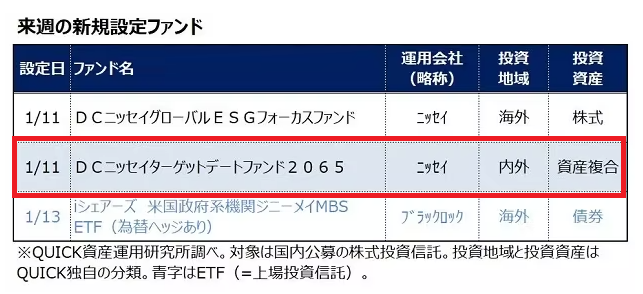

来週の新規設定ファンドに

目が留まりました

毎月何本かは新規設定されていて

いつもならさほど気にならないのですが

👇👇👇

日本経済新聞

DCニッセイターゲットデートファンド2065

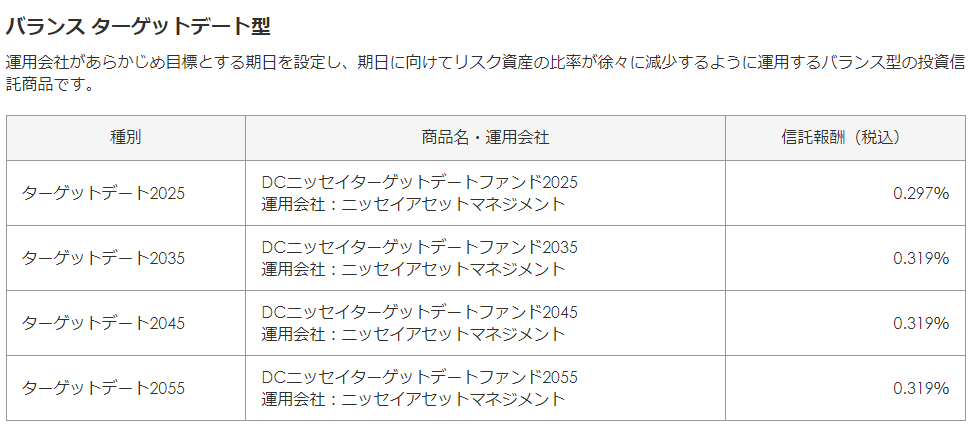

これはシリーズものですね

ニッセイアセットマネジメントのHPから

お借りして

👇👇👇

ここへ新たに2065が追加

2025~2065が

ラインナップされることになります

それぞれその年までにリスク資産が

減少されていくファンド

ではその2065

すでに2065年問題は

存在しています

というか

勝手に作っているだけでしょうけど…

2065年問題

総人口に占める65歳以上の割合が

2.5人に1人になること

高齢化がますます進むことを

懸念されていますね

さすがに2.5人に1人は

想像できません?!

と思いきや

あと3年後に迫った2025年問題

これも高齢化の問題なのですが

あと3年後

総人口に占める65歳以上の割合は

3人に1人です

2065年まであと43年で

2.5人に1人

2025年まであと3年で

3人に1人

あまり状況は変わりませんよね…

というか2065年までに

今よりAI等々進化しているでしょうから

今の方が八方ふさがりかもしれない

そして少子化も

今と変わりませんので

国債発行はどこまで増えるのか?!

考えただけで恐ろしい…

ただ国債は無限に増え続けるとは

考えにくいですね

60年ルールがありますので

発行してから60年後には

償還(完済)せねばなりません

と

少子高齢化と国債発行

しょっちゅうこの話題を目にしますけど

その都度感じます

少子高齢化は

貯蓄する人が減り

貯蓄を取り崩す人が増えていく

高齢世帯に貯蓄が集中していて

相続により恐らく使う人が増えますものね

となると

貯蓄から投資はやめた方が

良いのでは無いでしょうか?

日本がデフォルトしないのは

国債を国内で消化しているからですよね

それが出来にくいことになるのでは?

と何の影響も無いのに心配しています

いや

でも本当は違うのか?

生保や銀行が国債を大量に買っていて

その原資は国民のようで

一部国民では無い

やめましょう…

わけがわからなくなる…

貯蓄から投資

気づいていないオモテとウラが

あるかもしれません

世間の流れに惑わされぬよう

あなたが投じたいと

真に思ったときに行動を

ではまたです