貯めているいおかねはどこへ向かう?は確認してください

アラフォーの世帯主自営業者さん

貯蓄を考えていらっしゃいます

お勤めの方にも考え方は

共通する部分がありますよ

考えるきっかけは

税理士さんから

小規模企業共済を

勧められたようです

掛け金は全額所得控除が受けられる

積み立てによる

退職金制度でありまして

お勤めの方で言えば

イデコと似ていますね

ちなみに本日

わたしには金融機関から

似たようなメールが入って

口座開設している1つ

住信SBIネット銀行から

👇👇👇

国民年金基金

制度の詳細は割愛しますけど

こちらは社会保険料控除

さて冒頭の小規模企業共済

月額の上限は7万円

こちらも詳細は割愛するとして

お伝えしたのは

《その7万円がどうなるか?》

です

この自営業者さん

つみたてNISAも導入されたいようで

要は運用に関心があります

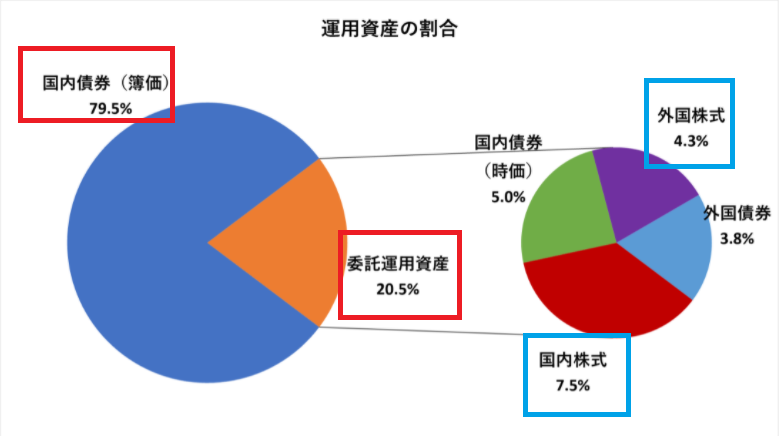

小規模企業共済の運用は全体の8割が

自分の所で債券へ投じていて

残りの2割を運用機関へ

委託している

かつその中で株式へ向かっているのは

外国:4.3%

国内:7.5%

合計でも12%弱

全体で見れば約2.4%ですね

👇👇👇

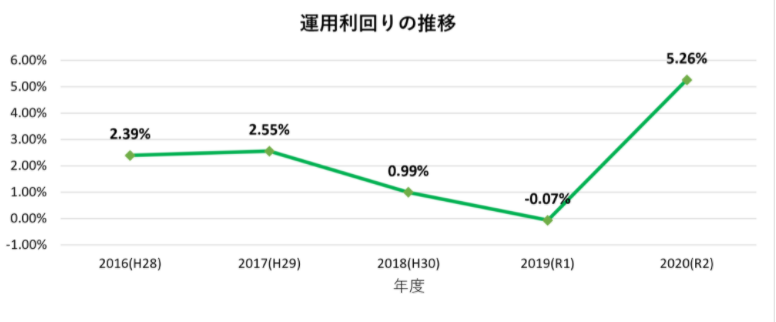

かなりアンパイな運用ですが

単年度であれば

良いリターンの年もあります

👇👇👇

この内容の賛否はどちらでもよく

多少なりともリスクをとっているわけですので

その恩恵は受けたいですよね

小規模企業共済は受け取り方が

いくつかあって

亡くなった時が一番高く

かつ

掛ける期間は長いほどメリットがある

あくまで自分が受け取るために

この制度へ加入するので

自分が受け取るとして

メリットがある場合で考えたいので

20年掛けた場合

オーソドックスな年金形式で

受け取るとしたら

年利は約1%強です

計算されたい方は

ホームページをご参考に

👇👇👇

小規模企業共済

そして20年以内の解約は

元本を下回ってしまいます

つまりこの制度

20年以上掛けることが必須で

かつ

ほぼ預貯金ヘ預けることになるイメージです

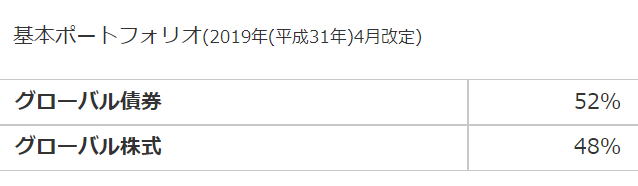

そしてわたしに送られてきた

国民年金基金

こちらの運用は

👇👇👇

かなり攻めているように見えますが

この制度もリターンをそのまま

受け取れるわけではなく

基本的には掛け金によって

受取額が決まります

とどのつまりこの両制度

控除を受けるためだけの制度と言っても

差し支えはありません

個人的には

20年もあるのなら控除だけでは

かなりもったいない…

と感じてしまいます

《貯めたおかねはどこへ向かう?》

を気にかけたいものです

ではまたです