複利効果が大切!(分配金は受け取らない)は浸透していますがそれを本気で調べるのは少々めんどくさいのです

久しぶりに骨のあるというか

よく勉強されていて驚きです

30代女性

職場でイデコの話題になり

ご自身で調べて

そこから投信へ辿りつかれました

最終段階のファンド選びは

時間がかかることが多いのですけど

かなりスムーズに終了

ネットのおかげで本気になったら

良い情報はすぐ発見出来ますからね

それにしてもあっぱれでした

何ごとも時代と共に変化していくわけで

貯蓄だって同じこと

投信が使えるツールであることは

ゆっくりと浸透しつつあります

ですけど投信そのものは

前々から存在していますからね

使い方が変わりました

その1つがこちら

👇👇👇

日本経済新聞

『分配金は受け取らずに再投資を!』

よく聞くフレーズになりましたね

時代が変化している象徴です

分配金を受け取ると

その時点で税が発生

かつ

受け取ると複利効果が薄まるので

再投資を!ですね

ただこれをちゃんと調べようと思うと

案外難しいのです

記事内に分配金を出さない

いくつか有名ファンドがまとめてありまして

あー

なつかしいな

と思わされるファンドがありました

今でも超人気ファンド

《ニッセイ外国株式インデックス》

かなり前自分用に積み立て用として

保有しようか迷ったとき

調べたファンドの1つです

その調べる項目の1つに

先の分配金もありまして

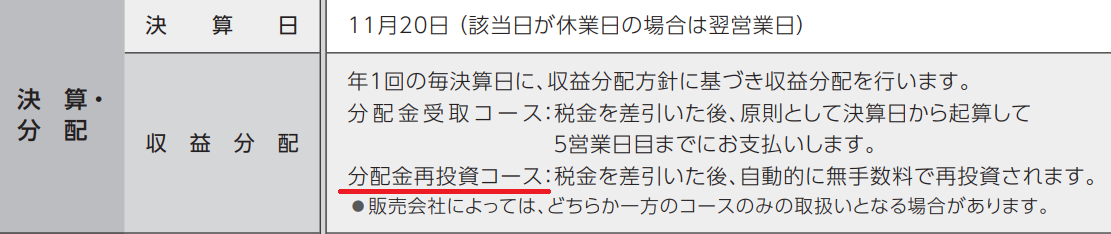

説明書である《目論見書(もくろみしょ)》を

隅々まで目を通しました

その中にこれ

👇👇👇

再投資が選択できそうなので

買うときに選択しよう!

と思いまして

ただこんな文言もあります

👇👇👇

どないやねん…

ですよね

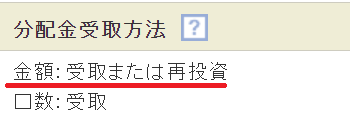

当時利用していた証券会社は

SBI証券さんでしたので

確認すると

👇👇👇

積み立ての場合

【金額】に該当しまして

受け取りまたは再投資?!

これまたどっちだよ…です

これを選択できるところが無い…

こうなると対応は1つしかなく

電話で聞くしかありません

ですのでニッセイマネジメントさんへ

電話しますと

『分配金は今まで出したことはありません』

とのこと

これは想像ですけど

分配金を出すテイにしておいて

少額なら出さないとも書いておく

これが逆の場合

出さないと書いてしまうと

出したいときに出せません

ですのでどちらにも対応するためには

出すテイが必要ですね

このあたりは金融のルールが

かなりシビアですので

仕方がありませんね

ですのでどちらにも対応されたのでしょうが

時代の流れもあって

結果的に出さない選択をされた?!

と感じます

要は本気で選択する場合

かなり細かな点のチェックが必要です

そのお手伝いはさせていただきますので

雰囲気で選択されぬよう

ご注意ください

よくよく出会うことに

想像されているコトと

手にされているモノに違いがあるのです

ご自身の判断ではなく

誰かから営業された人に起こりがち

証券であれ保険であれ

よくわからん…

と思うものほど調べたいものです

ではまたです