年金がいよいよ大改革?!その備えには熟考を

ここまで言及するのは

初めてではないですか?

👇👇👇

KYODO

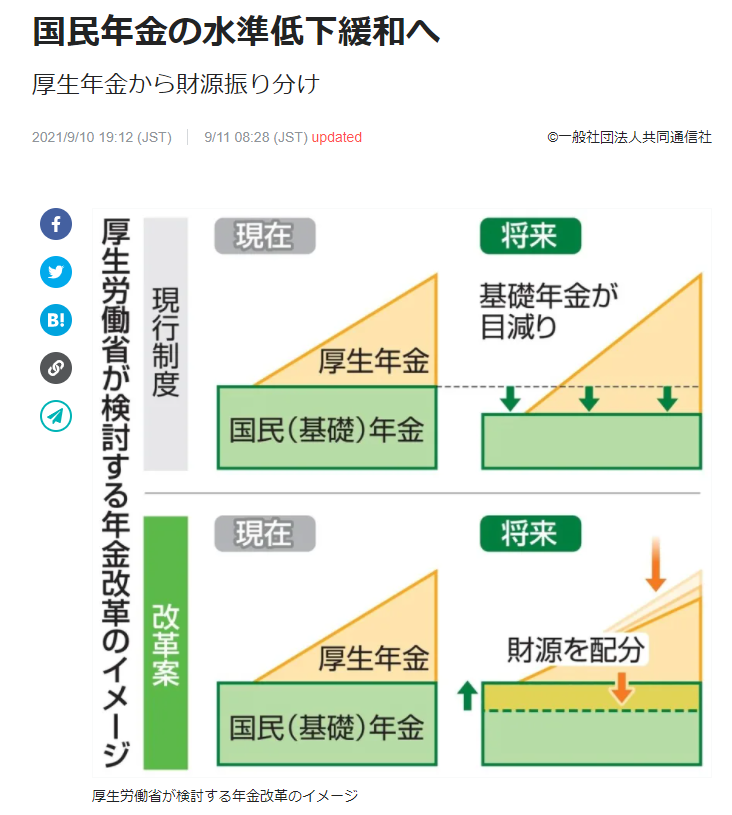

さすがにこれは

ヒドイと思いますけど

これ以外の案が出ないのかと…

厚生年金の人からすれば

怒り心頭ですね

年金制度に関する内容は大体5年ごとに

将来見通しを出していまして

前回の2019年の時

将来見通しを公表しています

30年後の見通しで

現在の年金より

●国民年金で約3割

●厚生年金で約2割

少なくなる見通し

では将来のために

貯めながら殖やそう?!

なのですが

現在進行中の総裁選

金融所得課税の見直しが

議論されそうです

利益に対する税率を上げる?!

かもですね

高市さんなんて現在の20%を

30%へ!

は前々から発言されていまして

どちらにしても

明るい話題ではありません

だからといって

投げやりになるわけには

いきませんので

『とりあえず何かで貯めるわ!』

がありがちで

それだとゴールの無いところを

走っているようなものです

40代で第一子を授かったご相談者さま

何となく将来のために

貯めていらっしゃいました

ですが教育資金が

必要ですので

ご夫婦の老後資金も含めて

もろもろ計算

お子さまが大学進学するとして

それが県外だとしたら

大学4年間で約1,000万円必要

それを17年間で貯めると

毎月約5万円

それが仮に年利3%

増えるモノで貯めると

17年後には

約1,300万円

仮に5%だとしたら

約1,600万円

ただこれは税を

加味していません

もし高市さんの案が成立したら

利益に対して30%もっていかれる

300万円の利益であれば

90万円

600万円の利益であれば

180万円

結構大きい額ですよ

ですので非課税制度は

有り難いわけですが

もう1つ

必要な金額だけ解約できるモノであれば

なお有難い

必要な金額に対してのみ

税を支払い

そして使わなかった資金は

ご夫婦の将来資金として先送り

そのために貯蓄の柱になるモノを

1本作るとかなり効率的

満期の無いモノで貯めるのが

それになりますね

しかし冒頭の年金

国民的議論が要りますよね

ただそうしないと

続けられない制度であることは

間違いないようです

ではまたです