奨学金へ投じる?!を資産へ組み入れる理由は参考に出来ますね

奨学金

該当の方しか調べませんからね

大体的に知られることは

ありませんけど

良くなっていきますよ

2記事に分けて

まとめてくれています

👇👇👇

日本経済新聞

👇👇👇

日本経済新聞

詳しくは日本学生支援機構を

ご確認いただくとして

コロナの影響で昨年から

制度が多少変更になりました

返さなくても良い奨学金(給付型)を

受けられる人数が増えたのですね

審査をゆるくして

かつ

随時申し込めるタイプを追加した

良い改正ですよね

利用するか否かは別として

高校生以下のお子さまがいらっしゃれば

知っておいた方が良い内容です

教育ローンに比べれば

利率が低いですので

利用するならこれを一番に考えたい

念のために日本学生支援機構には

2つのタイプがって

簡単に言えば

金利固定タイプと金利変動タイプ

最新の金利は

👇👇👇

固定:0.268%

見直し(変動):0.003%

政策金融公庫は今日現在1.66%

民間の教育ローンは約3%以上ですので

やはり低い金利

ただ受けられる金額が少ないので

他社も含めて検討が必要です

しかし教育費は一向に安くならない

これだけはインフレですね

わたしは大学卒でありますけど

あらためて親に感謝します

高校卒業辺りから

家業が今一つになっていましたので

その中での授業料捻出は

大変だったはずです

該当の方へ新奨学金のご紹介でしたが

この日本学生支援機構

この財源は国からの補給金等と

債券発行によって集めていらっしゃる

その債権は財投債として発行されていて

国債と同じようなものですね

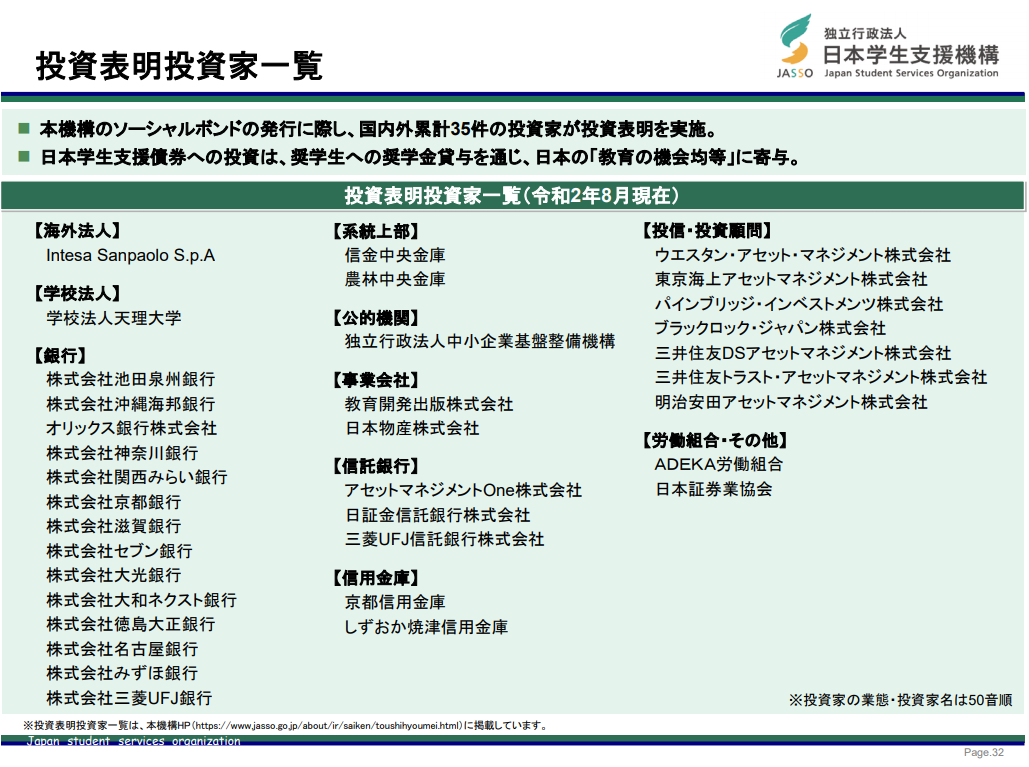

一般の人へも募集すればいいと思うのですが

見る限り企業さんばかりです

👇👇👇

こう見ると金融機関が目立ちます

銀行に信用金庫に運用会社

寄付ではありませんので

あくまで運用の一環として

かつ

社会貢献の意味合いが強いのでしょか?

ここの格付けはAA+

(R&I:格付け投資情報センター)

日本国債と同じ格付けで

金利も同じ

安全資産の位置づけでしょうね

こう考えるとわたし達の資産配分にも

応用できる点が見えてきます

投じる行為が簡単に行える今

あらためてリスク管理から

投じる先を考えたいものです

なんとなくリーマン前の

楽観的な雰囲気ですので

ではまたです