金融全般は次々とアプリへ移行していくので見えない部分はご注意を

りそな銀行さんも参入ですね

👇👇👇

日本経済新聞

利用できる条件はいくつかありますけど

あてはまる方には便利でしょうね

従来の窓口型は手続きが本当に面倒ですので

しかしますます情報弱者or情報強者の

差が生じます

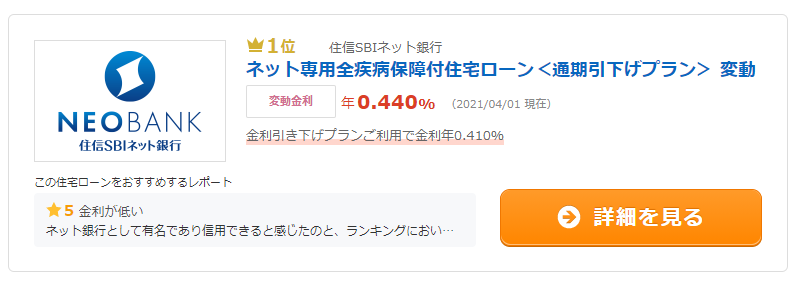

久しぶりに住宅ローンランクを

見ますと(価格ドットコム)

総合1位は

変動型で住信SBIネット銀行

団信は当たり前について

かつ

👇👇👇

守備範囲が広い!

一応表向きは手数料ゼロですし

どんどん良くなっていきます

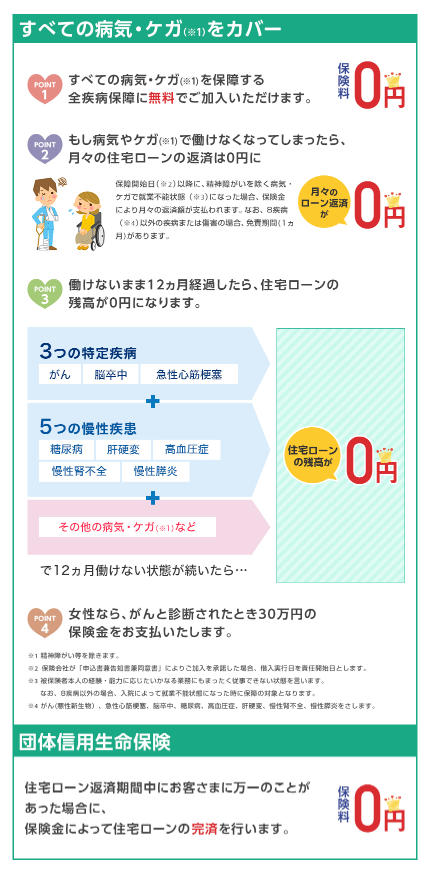

ご相談者さまの中に

時折ご質問いただく団信

団信へ加入せず

民間の生命保険&

医療系の保険へ加入するのは

どちらが良い?

があります

ケースバイケースでありますけど

ほぼ間違いなく団信に軍配は上がります

それにはいくつかの理由があって

その1つ

アドバンテージャス・セレクション

があります

◆アドバンテージャス・セレクション

逆選択の逆

病気やケガをするリスクの低い人が

保険に加入する現象

病気やケガをするリスクの高い人が

保険に加入したい現象は

保険会社にとっては困りますよね

それを逆選択と言っていて

そうでは無く

病気やケガをするリスクの低い人が

保険に加入する現象も起こります

医療保険等はその傾向があって

『健康で若い人は保険料が安いので

今のうちに加入しておこう!』

はまさにソレです

そのアドバンテージャス・セレクション

住宅ローンの場合

繰り上げ返済を行う方は多いですよね

しかもその時期は借り入れ残高の多い

借り入れから早い段階に行いがち

そうなれば高齢になるほど

借り入れ残高は少なくなって

当初の借り入れ期間より

大幅に期間が短縮するケースもあります

一種の

アドバンテージャス・セレクションなわけで

今から団信を使うであろう時期に

残債はゼロになっていますものね

そんなことも保険料に

反映していると思われます

それと住宅ローン控除

令和4年度に改正があるとか無いとか?!

現在の1%控除が

変更される可能性がありまして

そうなると繰り上げ返済のデメリットが

生じる方々も出てきます

1%未満で借りていれば

そのあたりも考慮が必要になってくる

おかねにまつわる商品は

見た目の率や付帯サービス等の入り口

そしてそれとは逆の

終わり方や終わらせ方等の出口

この2つを同時に考えたいものです

入口に目が行きがちですので

ご注意ください

ではまたです