働けない状態!にまつわる商品が増えてきましたが…

こんなプランまで登場していたとは

知りませんでした

お客さまが住宅ローンの借り換えを

迷っておられて資料を拝見

👇👇👇

アルヒ

アルヒは住宅ローン専門の金融機関

モーゲージバンクと呼ばれる

金融機関ですね

現在のところかなり人気の

モーゲージバンクの1つ

ちなみにたまたまですが

我が家もここへ変えましてね

それはいいとしてこのアルヒが

新たな商品を開発していました

各社追随するのだろうか?

団体信用生命保険

略して団信と言われる

亡くなったら住宅ローンが

ゼロになる商品は周知の商品です

そしてガン等に罹患したら

住宅ローンがゼロになる商品も

昨今では広まっています

そこへもってきて

俗に言うところの【働けない状態】

この状態になっても

住宅ローンがゼロになる商品が

登場していました

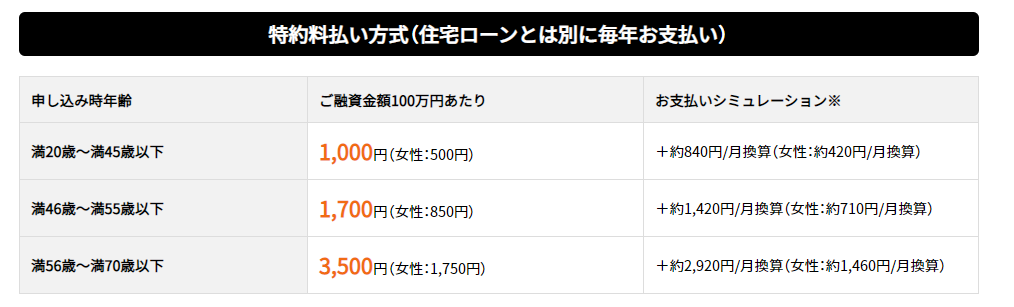

そのタイプの保険料は

2つから選ぶのですが

微妙なところをついてきますね

👇👇👇

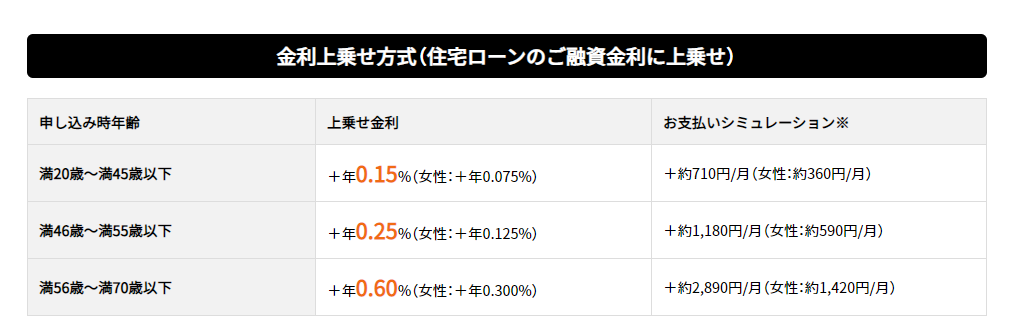

保険料上乗せタイプ

または

金利上乗せタイプ

どちらが有利になるかは

個別に計算するとして

それよりも

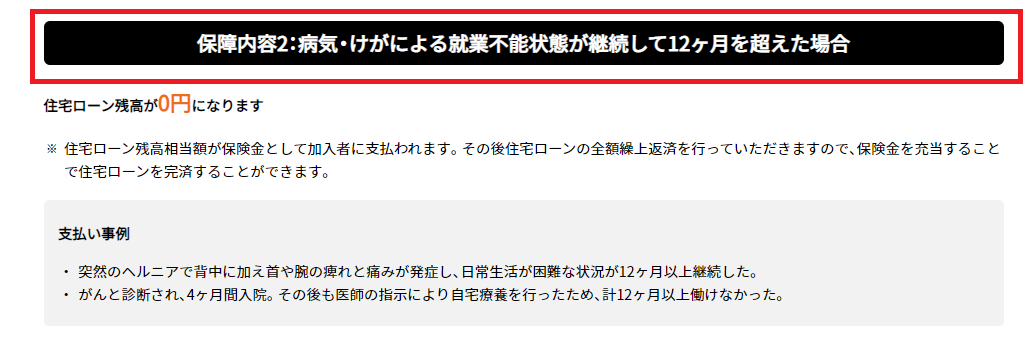

働けない状態のしばりが

かなりキツイ。。

👇👇👇

12か月継続は

どうでしょうか?

まあ保険商品ですから大数の法則を駆使して

緻密に計算してあることでしょう

ですがこれがまさしく

【保険】ではあります

そこで気になったので

ざっぱに計算してみました

総務省統計局のデータと

障害年金の新規裁定データをお借りしまして

そもそもこのプランを加入検討するのは

働き盛りとします

20歳~60歳までの人口が

約6204万人

令和元年の障害基礎・厚生年金の

新規裁定件数が115,400件

となれば約0.18%の確立となります

ですけど障害年金には

12か月継続要件はありませんから

この数字よりも

もっと下がりますね。。

とはいえ宝くじの1等が当たる確率は

2000万分の1

それよりは高い確率。。

そんな話を次回のご相談時に

お伝えしようと思います

ではいま加入されている

経費である保険

これぐらいとは言わぬも

経済的インパクトのある内容か否か?!

ご確認ください

ではまたです

※過去のブログはアメブロさんへ