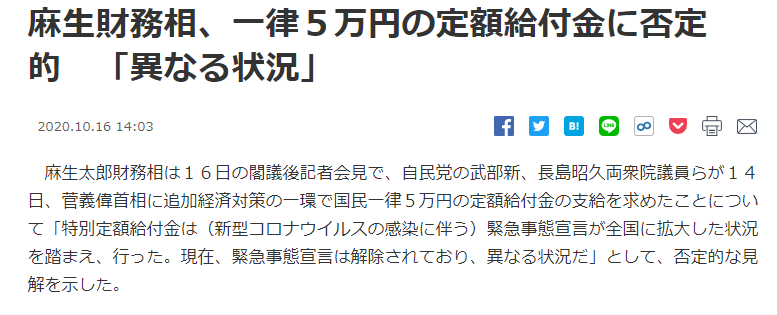

為替のご質問は多いのです

どうでしょう?

この度はちょっと難しそうな…

👇👇👇

Sankei Biz

ひっ迫している業種は多々ありますからね

難しい判断なのでしょうが

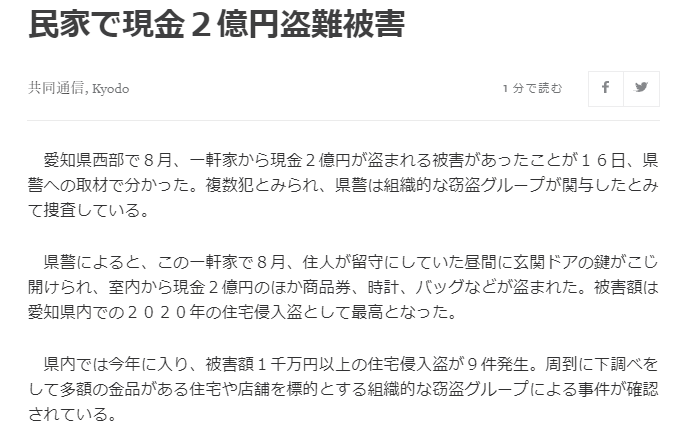

かたやこんな記事も

👇👇👇

ロイター

こんなご家庭は

案外多いのでしょうか

いわゆるタンス預金ですね

5万円をどうするか?

と思いきやこちらは2億円。。

2極化はますます進みそうです

さてそのタンス預金

国内に50兆円存在していると言われます

家計金融資産は約1800兆円ですから

わずか3%弱のおかね

ですけど国としてはこの50兆円を

世に引っ張り出したいようで

2024年の新紙幣発行が

起爆剤になるか?!

ですけど旧紙幣も使用できますからね

専門家いわく

消費より投資にまわるのでは?!

と言われますがどうでしょう?

不慣れな方であれば

投じるのはどうかと思いますが

ここ最近投じることに関して

続いたご質問を1つ

外国投信を購入するとき同じ商品なのに

2タイプ用意してあることがあります

為替ヘッジあり

or

為替ヘッジなし

どっちを買いましょう?と言われます

外国株式にしてにも

外国債券にしても

必ず為替の問題が発生します

◆為替ヘッジあり

為替変動の影響を小さくする

反して【なし】はダイレクトに

取引しますね

これだけを見れば【あり】が安心ですが

コストが発生します

長期目線の場合

長い期間ですから為替レートは

なだらかになるであろうから【なし】で良い!

の意見が多いのです

ただそのコストが

どれほどのものか?!

知っておくと選択の幅は広がりますよ

これに関しては【金利】が影響しますので

イメージだけお持ちください

かなりザッパに書きますと

日米の場合で仮に

日本:1%

米国:3%

とします

日本の目線から考えれば

外国投信を購入するとして

日本円を売って米ドルを購入しますけど

米ドルを借りているような感覚

日本円を担保に米ドルを借りる

ですので3%−1%=2%

2%ほど金利を支払う感覚で

それがコストになります

それぐらいのコストを支払うわけですが

この度のコロナ

これによって米国の金利も下がりました

となれば現在であればコストが極小ですので

為替ヘッジありでも良いことになります

もっと言えば仮に日本の金利が

先に上がるようなことがあれば

利益が出ることも?!

まあそれはちょっと考えにくいですが

そんなイメージを持ってください

あれこれ書きましたが結論としては

長期目線であれば

やはり【なし】で良いかと

いつ米国の金利が上がるか

わかったものではありませんので

極力コストの心配は排除しておきましょう

しかしタンスに2億円ですか。。

表に出せない資金としか思えないが。。

ではまたです

※過去のブログはアメブロさんへ