国債がまったく売れていないようですが問題無い!とのことです

わかり良い記事がありましたよ

👇👇👇

ブルームバーグ

売れていないようです

そうなりますよね。。

窓口へお客さまは行かないし

営業も訪問していない

ネットで国債を購入するのは

ほんのほんの一握りでしょう

それと案外

知られていないかもしれませんが

証券会社の一部では

キャッシュバックキャンペーンを

行っています

例えば野村証券で500万円購入すると

15,000円が受け取れる

国債ぐらいではないですか

現金を受け取れる商品は

それだけ売りたいのか?!

売らねばならないのか?!

定かではありません

この記事でわかり良いのはココです

👇👇👇

政府は個人に

たくさん買ってもらわなくても

良いと考えている

実際の購入割合は

👇👇👇

たった2%。。

100人いたら

2人しか購入していないわけで

そりゃ貯蓄から投資は

まだまだです。。

日本が倒れなければ

確実に受け取れるモノでさえ

誰も手を出しません

おそらく購入している年齢層は

高齢でしょうしね

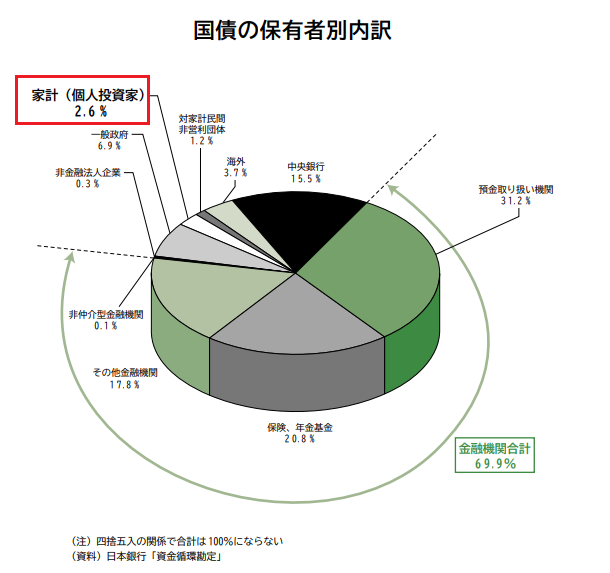

念のため実際に

個人の保有率を確認してみると

👇👇👇

みずほリサーチ

確かに2%台です

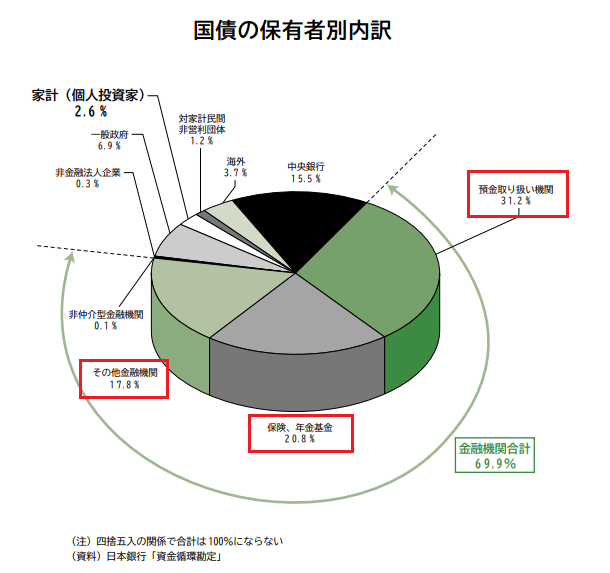

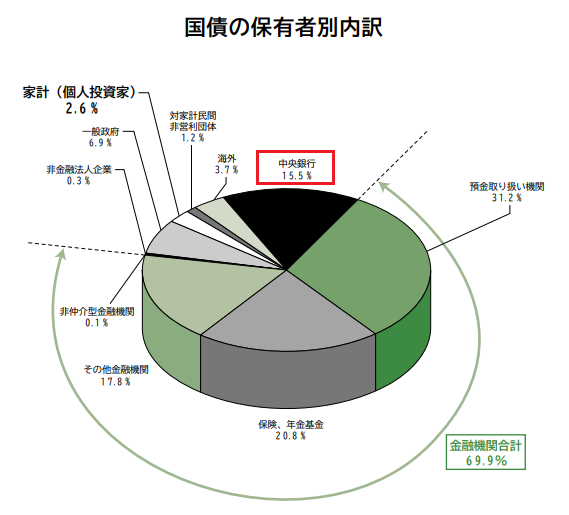

では図から確認できる

保有率が多い方々は

👇👇👇

金融機関と年金基金で69.8%

そしてプラスして中央銀行(日銀)が15.5%

👇👇👇

日銀と金融機関と年金基金

合わせて85.3%。。

それだけでイイではないですか。。

結果的にまわりまわって国民が

購入していることになっておりますが

そこへは意識がありませんよ

ただ預貯金がしたくて

預けているわけですから

こうやって間接的に

国民が保有していることになり

でも本当は違うわけで・・・

そこは脱線してしまうので

省略します

現在国債を購入するとしたら

意味合いは2つです

もし仮に

『金利が預貯金より良いから?!』

などと言われても

購入する理由にはなりません

0.〇〇%を受けっとても

仕方がありませんから

国債の中に【変動型】がありますね

詳細はHPを見ていただくとして

👇👇👇

財務省

株式やリート(不動産)

預貯金以外を

資産づくりへ導入した場合

それらを抑える役割と

物価上昇に備える

その2つの意味合いです

利息や金利のために

何かを購入する時代はひと昔前

まずはそこからではないでしょうか

おかねを殖やす以外の意味合い

その共通認識が必要と考えます

しかし預貯金神話は

いつまで続くのだろう。。

言っても仕方が無いので

コツコツとお勧めするばかりです

ではまたです

※過去のブログはアメブロさん